BANKACILIK SEKTÖRÜ

Tahminlerimizde Etkili Olan Faktörler

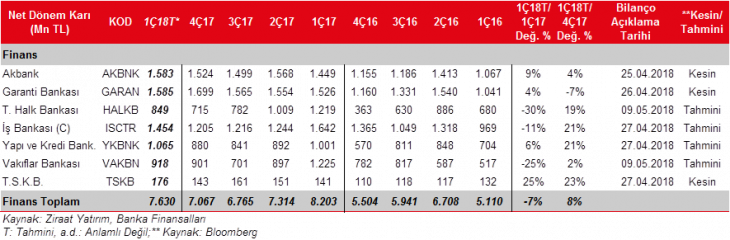

Bankacılık sektörünün 2018 yılının ilk iki ayındaki net dönem karı ise bir önceki yılın aynı dönemine göre %0,8 oranında gerileyerek 8.384mn TL olmuştur. Bu dönemde net faiz gelirlerindeki %15’lik artışa karşın, yüksek ticari zarar ve karşılık giderleri kardaki düşüşte etken olmuştur. Mart ayında kur ve faizlerdeki yükselişin ticari kar zarar kalemiyle karlılığa ve değer düşüş karşılıkları ile de özkaynaklara olumsuz etki etmesi beklenmektedir. Tüm bunlara istinaden, geçen yılın Mart ayında devreye giren Kredi Garanti Fonu’nun da olumlu katkısıyla görece yüksek gerçekleşen Mart 2017 net kar rakamı da dikkate alındığında, Bankacılık sektörü ilk çeyrek rakamları bir önceki yılın aynı dönemine göre baz etkisinden dolayı daha zayıf gerçekleşebilir. Diğer taraftan 2017 yılı son çeyreğine göre ise 2018 yılı ilk çeyrek karının daha yüksek seviyede gerçekleşmesini bekliyoruz.

Kredi Garanti Fonunun kredi büyümelerine olumlu katkısı yılın son çeyreğine doğru zayıflamış ancak yine de kredi büyümesi %5’in üzerinde gerçekleşmişti. İlk çeyrekte ise kredilerde %4,8’lik artış kaydedilmiştir. Kurlardaki artış YP cinsi krediler kanalıyla toplam kredileri desteklemiştir. Mevduat tarafında da kredilere paralel bir hareket gözlemlenirken, Mart ayındaki kur hareketinin ardından YP medvduatlarda önemli artış görülmüştür. Mevduat büyümesi ise %4,3 olmuştur.

Ticari kar-zarar kalemi’nin kur ve swap maliyetlerindeki artışa bağlı olarak 1. çeyrektekinin üzerinde sektör karlılığına olumsuz etki etmesi beklenmektedir.

TÜFE endeksli tahvil getirilerinin yeni yılla birlikte yeni enflasyon beklentileriyle normalleşmesi nedeniyle menkul kıymet faiz gelirlerinde düşüş beklenmektedir. Garanti Bankası, Akbank, Yapı Kredi Bankası ve Vakıfbank’ta TÜFE endeksli tahvillerin olumsuz etki etmesi beklenirken, İş Bankası ve Halkbank’da önemli bir etki beklenmemektedir.

Son çeyrekte mevduat maliyetlerindeki artışın, kredi fiyatlamalarının olumlu etkileri ile telafi edildiği, hatta kredi mevduat makasında açılma kaydedildiği öngörülmektedir. Bu kapsamda, TÜFE endeksli tahvillerin faiz marjına yapması beklenen olumsuz etki, genel olarak kredi faiz makasındaki artış ile dengelenmiştir.

Karşılık giderlerinde, TFRS 9’un etkisiyle hem genel karşılıklarda hem de özel karşılıklarda normalin üzerinde gider kaydedilmesi beklenmektedir. Ancak son çeyrekte bankalar tarafından TFRS 9’a geçmeden önce yapılan düzeltmeler nedeniyle genel olarak son çeyreğin altında gerçekleşmesi beklenmektedir. Buna ilaveten, geçen yılın son çeyreğinde dönem sonu olması ve bazı düzeltmeler nedeniyle (emekli sandığı karşılığı gibi) operasyonel giderlerde çeyreksel olarak sektörde yüksek artış kaydedilmişti. Bu çeyrekte ise görece daha düşük faaliyet giderlerinin karlılığa olumlu katkı sağlanması beklenmektedir.

Takipteki kredilere ayrılan karşılık oranları ve muhasebe yöntemlerindeki değişiklikler geçmiş dönemlerde olduğu gibi banka karlılıkları üzerinde etkili olacaktır.

Tüm bu gelişmelere bağlı olarak, tahminlerimize göre, 2018 yılının ilk çeyreğinde takibimizdeki bankaların toplam karlarının bir önceki çeyreğe göre %8 oranında artış kaydedeceğini; bir önceki yılın aynı dönemine göre ise %7 oranında gerileme kaydedeceğini beklemekteyiz.

Takip edilen bankalar arasında bir önceki çeyreğe artış kaydedilmesinde İş Bankası, Yapı Kredi Bankası ve Halkbank’ın karlarında bir önceki çeyreğe göre beklediğimiz yüksek artışlar etkili olmuştur.

İş Bankası’nın çeyreksel olarak karındaki artışta kredi mevduat makasındaki açılma ve operasyonel giderlerdeki normalleşmeye ek olarak temettü geliri kaydedilmesi etkili olurken, Yapı Kredi Bankası’ndaki artışta ise kredi mevduat makasındaki açılma, operasyonel giderlerdeki normalleşme etkili olmuştur. Halkbank’taki artışta ise diğer faaliyet gelirlerindeki artış ve ticari zarardan ticari kara geçilmesi ana etkenler olmuştur.

Bir önceki çeyreğe göre dönem karında gerileme beklediğimiz tek banka Garanti Bankası olmuştur. Bunda TÜFE endeksli tahvil getirilerinde bir önceki çeyreğe göre kaydedilen düşüş ve TFRS 9 uygulamaları önemli etken olmuştur. Garanti Bankası TÜFE endeksli tahvil getirilerinde kendi enflasyon tahmini olan %8’i kullanmaktadır.

Bir önceki yılın aynı çeyreğine göre takibimizde olan bankaların toplam karında kaydedilen gerilemede ise Halkbank, Vakıfbank ve İş Bankası’nın karlarında bir önceki yılın aynı dönemine göre kaydedilen gerilemeler etkili olmuştur.

BANKACILIK DIŞI SEKTÖRLER

Tahminlerimizde Etkili Olan Faktörler

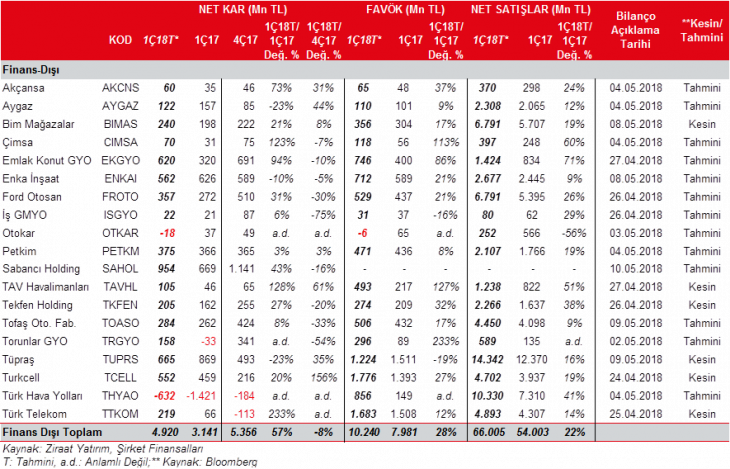

2018 yılının ilk çeyreğinde TL’ye göre Dolar, Euro, Japon Yeni sırasıyla %4,7, %7,8 ve %11,0 oranlarında değer kazanmıştır. Dolayısıyla döviz açık pozisyonları olan şirketler bu durumdan olumsuz etkilenecektir. Özellikle de Euro ve Japon Yeni açık pozisyonları olan şirketler daha olumsuz etkilenebilirler.

2017 yılının 4. çeyreğiyle kıyaslandığında, Dolar açık pozisyonu olan şirketler TL’nin %6,2 değer kaybetmesine bağlı olarak, yüksek kur farkı gideri yazmışlardı. 1. çeyrekte ise, TL’nin Dolar karşısında %4,7 oranında değer kaybetmesi daha düşük kur farkı yazmaları söz konusu olsa da yine de hatırı sayılır bir miktarda etki görülebilir. Yukarıda belirttiğimiz gibi Euro ve Yen’deki yüksek değer artışları bu para birimleri cinsinden olan şirketlerin finansallarını olumsuz etkileyebilir. 2017 yılının son çeyreğinde Dolar, Euro ve Japon Yeni, TL’ye göre sırasıyla %6,2, %7,7 ve %6,1 değer kazanmıştı.

Diğer taraftan, ana karşılaştırma dönemi olan 2017 yılının 1. çeyreğine göre ise kur farkı zararlarının daha yüksek seviyede oluşması beklenmektedir. Geçen yılın 1. çeyreğinde Dolar, Euro ve Japon Yeni, TL’ye göre sırasıyla, %3,4, %5,3 ve %8,8 oranlarında 2018 1. Çeyreğe göre daha düşük seviyede değer kazanmıştı.

En yüksek açık pozisyona sahip THY, dolar cinsinden bilanço tutması ve açık pozisyonunun Japon Yeni ve Euro cinsinden olması nedeniyle kur değişikliklerinden olumsuz etkilenecektir. Öte yandan, TL açık pozisyonuna istinaden TL’deki değer kaybından olumlu etkilenecektir.

Türk Telekom 801mn TL’lik kur farkı gideri ile kurlardaki değişimden en olumsuz etkilenecek şirket olarak ön plana çıkmaktadır.

Tüpraş (TUPRS), açık pozisyonuna istinaden 225mn TL kur farkı gideri kaydedebilecek olmakla birlikte satış fiyatlarını dolar bazında belirlemesi ve stoklarından dolayı kur farkı giderinin olumsuz etkisi sınırlı kalacaktır.

TOFAŞ’ın (TOASO) döviz pozisyonu Grup’un Avro cinsinden uzun vadeli kredileri üzerindeki kur dalgalanmalarına ilişkin kur riski Fiat ve PSA tarafından üstlenilmiştir. Dolayısıyla, 2.780mn TL’lik döviz açık pozisyonuna rağmen kur artışlarından şirketin yaklaşık 67mn TL olumsuz etkileneceği hesaplanmaktadır.

Yüksek döviz fazlası bulunan Enka İnşaat’ta (ENKAI) ise, dolar cinsinden bilanço tutması nedeniyle kurlardaki artışın önemli bir etkisi olmayacağı hesaplanmıştır. (İçeriği belli olmayan para birimlerine bağlı olarak etki artabilir veya azalabilir)

Döviz pozisyon fazlası en yüksek olan şirket Sabancı Holding (SAHOL) olmakla birlikte kur etkisi sınırlıdır.(Pay Piyasası: Kurların Son Çeyrek Finansallarına Olası Etkisi_02.04.2018)

Brent petrol fiyatları Aralık ayı sonundaki 66,60$/varilden Mart ayı sonunda 69,33$/varile yükselmiştir. Bu durum akaryakıt ve petrol türevi satan firmalarda sınırlı da olsa stok karı kaydedilmesine neden olacaktır (Tüpraş, Aygaz, Petkim). Diğer taraftan, Akdeniz rafineri marjları ise son çeyrekteki bozulmanın ardından ilk çeyekte iyileşme kaydetmesine karşın bir önceki yılın aynı dönemine göre düşüş kaydetmiştir. Bu durumun Tüpraş’ın marjlarına geçen yılın aynı dönemine göre baskı yapması beklenmektedir. Petkim tarafında ise, etilen nafta marjında ilk çeyrekte açılmaya devam etmesinin karlılığa olumlu katkı sağlaması beklenmekle birlikte petrokimya fiyatlarındaki görece düşük artış karlılığı baskılayabilir.

2018 yılı Ocak-Mart döneminde otomotiv ihracatı geçen senenin aynı dönemine göre %3,1 azalmış ve 344.257 adet olarak gerçekleşmiştir. 2017 yılı ilk çeyrekte ihracat artışı %33,5 ile son yılların en yüksek çeyreksel artışını kaydetmişti. Bu sebeple 2018 yılındaki ilk üç aylık dönemdeki düşüşte baz etkisi nedeniyle düşüş gözlenmiştir. Söz konusu dönemde, üretim %0,2 artışla 425.183 adet olmuştur. Yurtiçi satışlar ise %2,2 artmış ve 163.358 adete yükselmiştir.

Otomotiv ihracatındaki %3,1’lik düşüşe karşın, Ford Otosan’ın ihracatı adet bazında %9,8 artmıştır. TOFAŞ’ın ise yurtdışı satışları %10,9 gerilemiştir. TOFAŞ’ın hafif ticari araç satışlarındaki düşüş sebebiyle toplam hafif araç satışları %3,7 gerilerken, Ford Otosan hem otomobil hem de hafif ticari araç satışlarındaki düşüşler sebebiyle toplam hafif araç satışlarında %6,2 gerileme kaydetmiş durumdadır. Ayrıca, kurların yüksek seyri yüksek oranda ihracat geliri kaydeden TOFAŞ ve Ford Otosan için olumludur. Bu nedenle, her iki şirketin karlarında bir önceki yılın aynı dönemine göre artış kaydetmesi beklenmektedir.

Devlet Hava Meydanları İşletmesi (DHMİ) Genel Müdürlüğü’nce yayınlanan havayolu yolcu ve uçak istatistiklerine göre Türkiye geneli havalimanlarından, Ocak-Mart döneminde, hizmet alan yolcu sayısı %21,5 artışla 43,1mn olmuştur. Türk Hava Yolları’nın ise Ocak-Mart döneminde yolcu sayısı %28,5 artış ile 16,7mn olmuştur. Yolcu doluluk oranı ise geçen sene aynı döneme göre 6,5 puan artışla %80,5’e yükselmiştir.

TAV’ın hizmet verdiği havalimanlarındaki yolcu sayısı da ilk çeyrekte bir önceki yılın aynı dönemine göre %23,4’lük oldukça yüksek artış kaydederek yaklaşık 27,7mn kişiye yükselmiş ve iyi bir görüntü sergilemiştir. TAV’ın faaliyet gösterdiği havalimanlarındaki ticari uçuş sayısı da %12,6 oranında artarak 194.995 adet olmuştur. Tüm bu gelişmeler, THY ve TAV’in ilk çeyrek finansallarının olumlu olacağına işaret etmektedir.

Yılın son çeyreğinde konut kredi faizlerindeki belirgin artış yılın ilk çeyreğinde devam etmiş ve yılın ilk çeyreğinde ortalama konut kredi fazileri %14,6 olmuştur. Bir önceki çeyrekte bu oran %13,3 idi. Faizlerdeki artışların da etkisiyle yılın ilk iki ayında satılan konut adedi bir önceki yılın aynı dönemine göre %2 oranında gerileyerek 193bin olmuştur. Yine faizlerdeki artış ipotekli konut satışların düşmesiyle sonuçlanmıştır. Geçen yıl toplam satışlar içindeki ortalama ipotekli konut satışlarının oranı %33 iken, bu yıl %29,1’e kadar gerilemiştir. Konut kredi artış hızında da düşüş gözlemlenirken, yıllık konut kredi büyümesi baz etkisinin de etkisiyle Mart ayında %12,1 olmuştur. Geçen yıl teşviklerin de etkisiyle kredi büyümesi %20’nin üzerini görmüştü. Benzer şekilde konut fiyatları artış hızında da düşüş gözlemlenirken, TCMB’nin açıkladığı konut fiyat endeksinde ise en son açıklanan Şubat ayı verilerine göre yıllık konut fiyat artışı %10,1’e gerilemiştir.

Çimento sektöründe geçtiğimiz yılın ilk yarısında kötü hava koşullarının da etkisiyle tüketim tarafında zayıflık gözlenmiş; yılın ikinci yarıda ise olumlu hava koşullarının da katkısıyla tüketimde toparlanma görülmüştü. Bu yılın ilk aylarında da talep koşulları iyi seyrederken, 2017 yılı ikinci yarısında yakalanan ivme ilk çeyrekte devam etmektedir. Ayrıca, geçtiğimiz yılki yüksek stok miktarı bu yıl düşüş göstermiştir. Bu da fiyatların yukarı yönde ayarlanması için fırsat yaratmıştır. Diğer yandan, geçen yıl enerji fiyatlarındaki artış ve kurlardaki yükseliş maliyetler üzerinden marjları baskılamıştı. Bu yıl petrokok tarafında fiyatların sınırlı da olsa normalize olması maliyetler tarafında kısmi rahatlama yapabilecekken, alternatif enerji kaynaklarına yatırımların olumlu yansımaları beklenmektedir. Son olarak, bu yıl güçlü büyüme beklenen gelişmiş ülke çimento talebinin ihracata katkısının devam edeceği beklenmektedir.

Tüm bu gelişmelere bağlı olarak yaptığımız tahminlere göre takibimizdeki banka dışı şirketlerde, toplam karın 2018 yılının 1. çeyreğinde bir önceki yılın aynı dönemine göre %57 oranında oldukça yüksek artış kaydedeceğini; bir önceki çeyreğe göre ise %8 oranında gerileyeceğini tahmin ediyoruz. Bir önceki yıla göre tahmin edilen yüksek artışta Türk Hava Yolları’nın zararının azalması ve Emlak Konut GYO ile Sabancı Holding karlarındaki yüksek artış beklentileri etkili olmuştur. Bir önceki çeyreğe göre tahmin edilen düşüşte ise THY’nin karında bir önceki çeyreğe göre beklenen gerileme ana etken olmuştur.