1Ç18 Kâr Beklentileri

Ilımlı ciro artışı ve kur etkisi banka dışı şirketlerin kârını baskılıyor

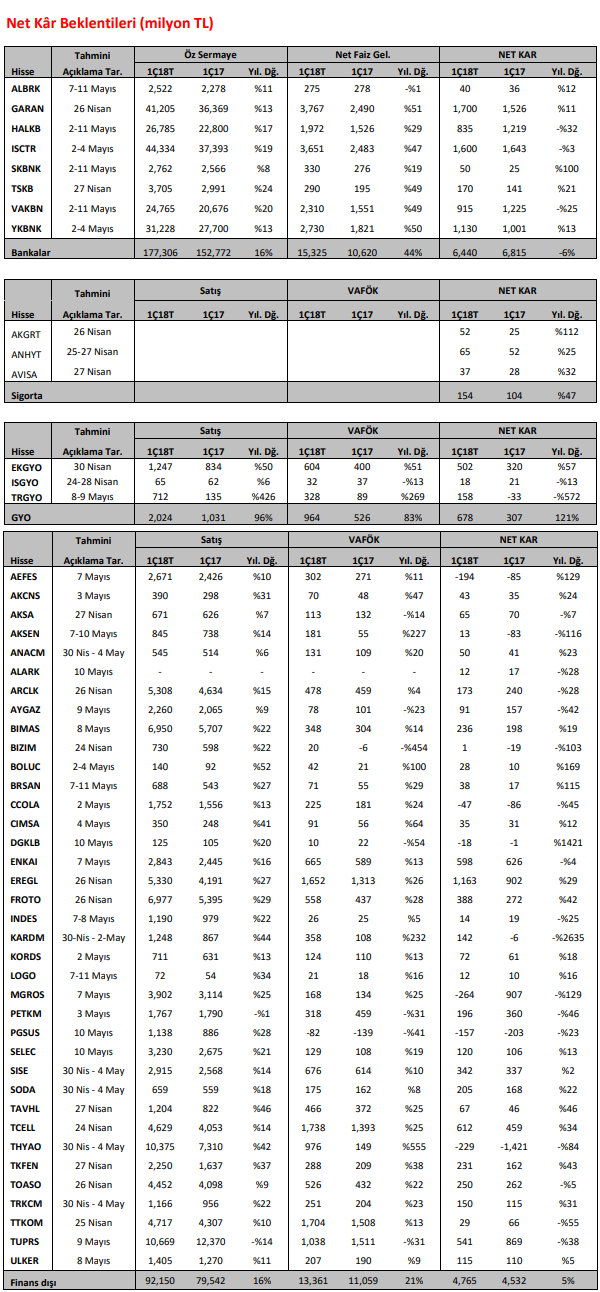

Finans dışı şirketlerin 1Ç18 kârlarında yıllık %5 artış bekliyoruz. Yıllık bazda net kâr artış beklentimizin nispeten zayıf kalması (i) ilk çeyrek ciro artışlarının geçtiğimiz yılki yüksek baz nedeniyle sınırlı olmasına (bu çerçevede kura bağlı stok kazançları ve genişleyen küresel marjlar petrokimyasallarda, teşvikler ve nispeten güçlü Türk Lirası iç tüketime dönük olarak dayanıklı tüketim ve otomotivde geçtiğimiz yılki bazın güçlü olmasına imkan sağlamıştı) ve (ii) özellikle telekom ve gıda perakendeciliği gibi sektörlerde bazı şirketlerin döviz açık pozisyonları nedeniyle kur farkı zararı yazmalarına bağlanabilir. Diğer taraftan, demir çelik ve havayolu taşımacılığı sektörlerindeki dikkat çekici operasyonel iyileşmeler sırasıyla emtialarda gözlenen küresel fiyat artışları ve turizm sektörünün son birkaç çeyrektir faydalandığı toparlanmanın sonucu olarak ortaya çıkıyor. Finans şirketlerinin 1Ç18 öngörülerinde ise (i) Döngüsel gelişmelere bağlı olarak GYO’larda proje teslimatlarının hız kazanması, (ii) hayat dışı sigorta şirketlerinde güçlü prim üretimi ve özel emeklilik branşındaki teknik kârların hayat sigortası şirketlerini olumlu etkilemesi ve (iii) bankalarda faiz marjının (TÜFE’ye endeksli menkul kıymetler nedeniyle) döngüsel olarak gerilemesi, ılımlı kredi artışının sürmesi ve buna karşılık bir önceki çeyreğin kârlarını olumsuz etkileyen faaliyet gideri ve ihtiyari karşılık maliyetinin azalması gibi etkiler ön plana çıkıyor. Borsa performansları açısından bir önceki çeyrekte gözlediğimizin aksine banka hisselerinin nispeten zayıf kaldığını ve son bir ayda banka endeksinin sanayi endeksinin ortalama %6 gerisinde hareket ettiğini görüyoruz. Banka hisselerindeki nispeten zayıf eğilimin piyasa dalgalanmalarının artması ve jeopolitik risk algısının daha fazla ön plana çıkması sonucu olduğunu düşünüyoruz.

BIST şirketlerinde 1. çeyrek sonuçları bugün itibarıyla gelmeye başlıyor. İlk çeyrek sonuçları Bizim Toptan ve Turkcell’de bugün beklenirken, sonuçların Akbank’ta 25 Nisan’da, Garanti, Aksigorta, Tofaş ve Türk Telekom’da 26 Nisan’da açıklanması bekleniyor. TAV ise 27 Nisan itibarıyla bilanço açıklayacak. BIST şirketlerinde 1. çeyrek kârlarının açıklanmasında son tarih banka dışı şirketlerde solo sonuçlar için 30 Nisan ve konsolide sonuçlar için 10 Mayıs olarak belirlendi. Bununla birlikte bankaların kâr açıklamaları muhtemelen 10 Mayıs’a kadar tamamlanmış olacak. Araştırma kapsamındaki şirket net kârlarının ilk çeyrekte önceki yıla göre %2,4 büyüme göstermesini, 2017 yılının son çeyreğine göre ise TL’deki zayıflamaya bağlı olarak %0,7 daralmasını bekliyoruz.

Finans dışı sektörün yıllık kâr artışı yüksek kur farkı giderinden dolayı düşük gerçekleşebilir. Araştırma kapsamımızda bulunan finans-dışı şirketlerin 1Ç18 FAVÖK’ünün yıllık %20,8, net kârının ise yıllık sadece %5,1 artış göstermesini bekliyoruz.

Çeyreksel bazda net kârlar GYO şirketlerinde azalıyor, banka ve sigorta şirketlerinde artıyor. Finansal tarafta (banka, GYO ve sigorta hisseleri) toplam 1Ç18 net kârının da önceki çeyreğe göre %5, yıllık bazda da %1 artış göstermesini bekliyoruz. 1Ç18’de önceki çeyreğe göre kâr artışının bankalarda %13, sigorta şirketlerinde %23 olmasını beklerken, GYO’larda çeyreksel bazda %39’luk kâr düşüşü öngörüyoruz.

Mevsimsellik sebebiyle finans dışı şirketlerde yıllık bazda karşılaştırmalara odaklanıyoruz. Araştırma kapsamımızda olan finans dışı şirketlerin toplam cirosunun yıllık bazda %15,9 artış göstererek 1Ç18’de 92,2 milyar TL’ye ulaşmasını bekliyoruz. Yıllık bazda tüketici enflasyonunun %10,6 olduğu düşünüldüğünde, TL bazında reel ciro büyümesinin nispeten sınırlı olduğu söylenebilir. Öte yandan, 1Ç18 FAVÖK’ün toplamda %20,8 artarak 13,4 milyar TL’ye ulaştığını, FAVÖK marjının yıllık bazda 60 baz puan artmış olduğunu tahmin ediyoruz. Finans dışı şirketler arasında ağırlıklı olarak güçlü FAVÖK artışı sayesinde Bim, Ereğli Demir Çelik, Ford Otosan, Kardemir, Turkcell, Tekfen ve Trakya Cam’ın net kâr artışının güçlü olmasını beklerken, Arçelik (vergi indirimi sonrası zayıf satış performansı), Petkim (düşen son ürün marjları), Türk Telekom (kur kaynaklı zararlar) ve Tüpraş’ın (tesis bakımı sebebiyle düşen kapasite kullanımı ve sınırlı envanter kazancı) net kâr artışının zayıf olmasını bekliyoruz.

Araştırma kapsamımızdaki bankalar için yaptığımız tahminler kârların 1Ç18’de önceki çeyreğe göre %13,4 artacağını ancak 2017’nin aynı dönemine göre %5,5 gerileyeceğini ortaya koyuyor. TÜFE’ye endeksli menkul kıymet getirilerindeki dönemsel gerilemeye rağmen, kârlarda çeyreksel bazda artış öngörümüz özellikle takipteki alacak tahsilatlarına ilişkin artış ve önceki çeyrekte kârları baskılayan ihtiyari karşılıkların bu çeyrekte olmayacağı beklentisinden kaynaklanıyor. Yıllık bazda kârların gerileyeceği tahminimiz ise kamu bankalarının kredi-mevduat makasının yıllık bazda daralarak kârları düşüreceği tahminine dayanıyor. 1Ç18’e ilişkin olarak (i) çeyreksel bazda kredi-mevduat makasının yatay kalacağı ve TÜFE’ye endeksli menkul kıymet gelirinin azalacağı varsayımıyla net faiz gelirlerinde tek haneli cüzi bir artış, (ii) fiyatlama ve mevsimsel etkilerle komisyon gelirlerinde ortalama %4 artış, (iii) yapılandırmalar neticesinde genel karşılık giderlerinde artış, (iv) dönemsel etkiler sonucu faaliyet giderlerinde %5 daralma öngörüyoruz: Yapı Kredi (4Ç17 emekli sandığı karşılığı), İş Bankası (dönemsellik) ve Halkbank’ın (dönemsellik) nedeniyle faaliyet giderlerinde çeyreksel bazda gerileme gözleyeceğini tahmin ediyoruz.

Araştırma kapsamındaki bankalardan Yapı Kredi Bankası’nın çeyreksel %28,5 ne kâr artışıyla ön plana çıkacağını düşünüyoruz. Bankanın kârındaki artış beklentimiz net faiz ve komisyon gelirindeki artış ve faaliyet giderlerindeki gerilemeyi yansıtıyor. Diğer taraftan İş Bankası’nın temettü gelirleri sayesinde kârında önemli bir sıçrama yakalayacağını ancak temettü gelirleri hariç tutulduğunda çeyreksel artışın %7 ile sınırlı kalacağını hesaplıyoruz. Halkbank’ın da kârında %17’lik güçlü bir çeyreksel artış bekliyoruz. Ancak bu artışın kısmen dönemsel faktörlerden kaynaklandığına, bankanın net kârında %31,5 gerileme beklediğimize ve son olarak komisyon ve faiz gelirlerinde ise daralma beklediğimize dikkat çekmek isteriz. Net kârında nispeten daha düşük artış beklediğimiz bankalardan Garanti Bankası’na ilişkin nispeten muhafazakâr tahminimiz bu bankanın TÜFE gelirlerinin enflasyona bağlı olarak dönemsel bazda gerileyeceği öngörüsünden ve Vakıfbank’ta bir önceki çeyrek faiz gelirlerinde yer alan bir defaya mahsus kalemlerin etkisi ile yüksek karşılık gider beklentimizden kaynaklanıyor.