“3Ç2017 KAR TAHMİNLERİ”

BANKACILIK SEKTÖRÜ

Tahminlerimizde Etkili Olan Faktörler

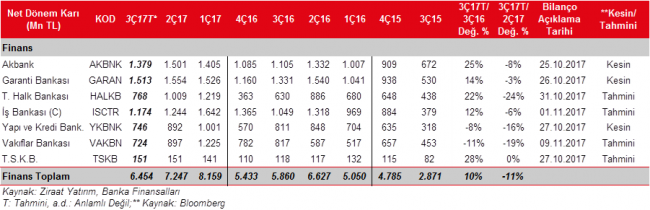

Bankacılık sektörü karı, 3. çeyreğin ilk iki ayında 7.921mn TL olarak gerçekleşmiş ve bir önceki yılın aynı dönemine göre %5,4 oranında artış kaydetmiştir. Eylül ayında ise TÜFE endeksli tahviller görece yüksek enflasyon sebebiyle (Ağustos: %-0,27, Eylül: %0,15) karlılığa olumlu katkı sağlayacaktır. Ayrıca 3. çeyrek kapanışı sebebiyle net ücret ve komisyon gelirlerinin de karlılığı desteklemesi beklenmektedir. Diğer taraftan, dönem sonunda kaydedilen kurlardaki artışın ticari kar-zarar vasıtasıyla karlılığa baskı yapması beklenmektedir.

Kredi Garanti Fonunun kredi büyümelerine olumlu katkısı 1. ve 2 çeyrekteki hızlı büyümelerin ardından iyice azalmıştır. Bunun da etkisiyle kredilerdeki büyüme kamu bankaları hariç oldukça yavaşlamıştır. Mevduat tarafında da kredilerdekine paralel bir trend söz konusudur. Sektördeki kredi büyümesi 3. çeyrekte %3,9 olurken, mevduat büyümesi ise %2,7 olmuştur. Kamu bankalarında ise kredi büyümesi %4,7 olurken, mevduat büyümesi de %4,9 olarak gerçekleşmiştir.

Ticari kar-zarar kalemi, 2. çeyrektekine benzer yaklaşık aynı seviyede sektör karlılığına olumsuz etki edecektir.

2017 yılının 3. çeyreğinde TÜFE endeksli tahvillerin faiz gelirlerine olan katkısı, hesaplamalarda kullanılacak olan TÜFE oranlarının (TÜFE 3Ç17 %0,3, TÜFE 2Ç17: %3,2, 3Ç16: %2,2) bir önceki çeyreğe göre çok düşük olması nedeniyle azalacaktır. Bu durumun, hesaplamalarında gerçekleşen TÜFE enflasyonunu kullanan Halkbank, Vakıfbank ve TSKB’nin karlılığına bir önceki çeyreğe göre olumsuz etki etmesi beklenmektedir. Halkbank ve Vakıfbank, TÜFE endekslilerden 3. çeyrekte yaklaşık 300mn TL’ye yakın daha düşük gelir kaydedecektir.

TÜFE endeskli tahvillerin getirilerini hesaplama kendi enflasyon tahminini kullanan Garanti Bankası’nda 2. çeyrekte yapılan TÜFE endeksli tahvillerin hesaplamasında tahmini enflasyonu %7’den %9’a yükseltmesinin düzeltme katkısına bağlı bir önceki çeyreğe göre yaklaşık 45mn TL olumlu katkısı olması beklenmektedir. Diğer taraftan TÜFE endekslilerin hesaplamasında kendi enflasyon tahminini kullanan Akbank’ta ise, TÜFE endeksli tahvillerin hesaplamasında 2. çeyrekte yapılan düzeltmeye (tahmini enflasyonu %8’den %9,5’e yükseltmenin tüm etkisi olan 100mn TL 2Ç’ye yansıtılmıştı) bağlı olarak TÜFE endekslilerden 50mn TL olumsuz etki geleceği varsayılmıştır. Hesaplamalarında kendi enflasyon tahmini kullanan Yapı Kredi Bankası’nın, henüz revize oran net olmamakla birlikte, %8,8 olan enflasyon hedefini yukarı yönlü revize edeceği ve buna göre de TÜFE endeksli tahvillerin dönem karına olumlu katkı sağlayacağı beklenmektedir. TCMB beklenti anketini kullanan İş Bankası’nda ise TÜFE endekslilerin bir önceki çeyreğe göre getirilerinin yaklaşık aynı seviyede kaldığı öngörülmüştür.

3. çeyrekte mevduat maliyetlerindeki artışın, kredi fiyatlamalarının olumlu etkilerinin görülmeye başlanmasına karşın, bankaların genel olarak faiz marjlarını sınırlı da olsa baskıladığı öngörülmektedir. Ayrıca Halkbank, Vakıfbank ve TSKB’de TÜFE endekslilerin de faiz marjına negatif etkisi olmuştur.

Yapı Kredi Bankası, 2. çeyrekteki 862mn TL’lik takipteki portföyü satışının ardından 3. çeyrekte de 307mn TL’lik takipteki krediler portföyünü 17,7mn TL’ye satmıştır. Diğer taraftan 2. çeyrekte sırasıyla 225mn TL ve 709mn TL’lik takipteki krediler portföyü satışı gerçekleştiren Garanti Bankası ve Akbank bu çeyrekte herhangi bir satış gerçekleştirmemiştir.

3. çeyrekte elde edilecek temettü gelirlerinin sektör karlılığa etkisinin bir önceki çeyereğe göre daha olumlu olması beklenmektedir. Bunda Halkbank’ta genelde 2. çeyrekte kaydedilen temettü gelirinin 3. çeyreğe kalmış olması ve İş Bankası’nda da 2. çeyrekte genelde kaydedilen temettü gelirlerinin bir kısmının 3. çeyreğe sarkması etkendir. Halkbank’ın 3 çeyrekte yaklaşık 230mn TL, İş Bankası’nın da yaklaşık 100mn TL temettü geliri kaydettiği varsayılmıştır.

Garanti Bankası’nın ilk iki çeyrekte sırasıyla ayırdığı 200mn TL ve 220mn TL’lik serbest karşılıkların ardından, 3. çeyrekte de yaklaşık aynı seviyelerde serbest karşılık ayırdığı varsayılmıştır. Ek olarak, Banka’nın yurtdışında taraf olduğu devam eden bir dava süreci ile ilgili kesilen ceza ve cezaların ulaşabileceği rakama istinaden 33mn Euro (yaklaşık 140mn TL) karşılık ayırdığı dikkate alınmıştır.

Genel olarak, hem normal kredilerde hem de takibe düşen kredilerdeki yavaşlamanın etkisiyle genel ve özel karşılık kredilerinde bankalarda iyileşme beklenmektedir.

Takipteki kredilere ayrılan karşılık oranları ve muhasebe yöntemlerindeki değişiklikler banka karlılıkları üzerinde etkili olacaktır.

Tüm bu gelişmelere bağlı olarak, takip ettiğimiz bankaların toplam karının 2017 yılının 3. çeyreğinde bir önceki çeyreğe göre %11 oranında azalacağı, diğer taraftan bir önceki yılın aynı dönemine göre ise %10 oranında artacağını düşünmekteyiz.

Takibimizdeki bankaların TSKB hariç tümünde bir önceki çeyreğe göre karlarında düşüş öngörürken, bir önceki yılın aynı dönemine göre Yapı Kredi ve Vakıfbank hariç diğer bankarın karlarında artış beklenmektedir. Halkbank’ın karında bir önceki çeyreğe göre beklenen çift haneli düşüşe karşın bir önceki yılın aynı dönemine göre kaydedilen %20,4’lük artışta 3Ç2016’da Banka’nın 445mn TL ek genel karşılık ayırmasına bağlı olarak kaydedilen düşük dönem karı etkili olmuştur.

Bir önceki yılın aynı dönemine göre 3.çeyrekte karlarında düşüş beklenen Yapı Kredi Bankası’nda, bu çeyrek yüksek ticari zarar kaydedilmesi ve yüksek genel karşılık giderlerinin kardaki gerileme etkili olmuştur. Vakıfbank’ta ise 3Ç2016’da TÜFE endekslilerden kaydedilen yüksek gelir ve 150mn TL’lik Şekerbank hisse satış karından dolayı kaydedilen görece yüksek kar etkili olmuştur.

Bir önceki yılın aynı çeyreğine göre yüksek kar elde eden Bankalar’ın düşük 3Ç2016 rakamlarının çıkarak, yerine yüksek olan 3Ç2017 rakamlarının gelmesinin etkisiyle, F/K ve PD/DD gibi önemli piyasa göstergelerinin etkisiyle hisse fiyatlarına diğer bankalara nazaran daha olumlu katkı yapması beklenmektedir.

BANKACILIK DIŞI SEKTÖRLER

Tahminlerimizde Etkili Olan Faktörler

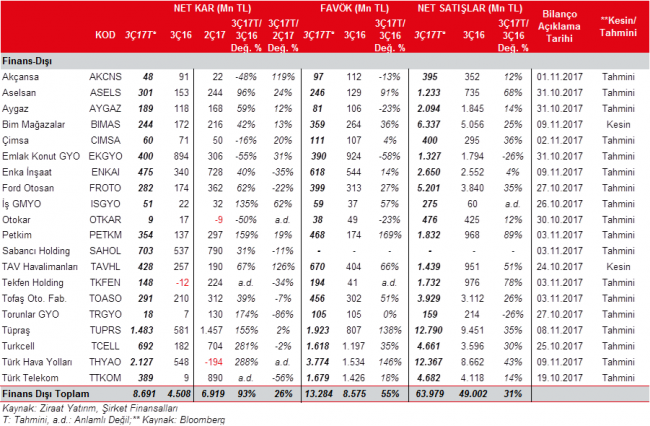

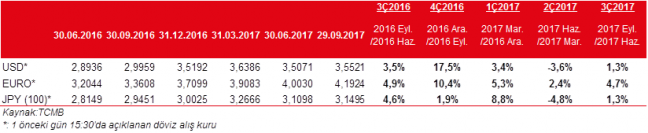

2017 yılının 3. çeyreğinde Dolar, Euro ve Japon Yeni, TL’ye göre sırasıyla %1,3, %4,7 ve %1,3 değer kazanmıştır. Dolayısıyla döviz açık pozisyonları bu para cinsinden olan şirketler bu durumdan olumsuz etkilenecektir. Özellikle Euro cinsi açık pozisyonu olan şirketlerde olumsuz etki daha yüksek olacaktır.

2017 yılının ilk çeyreğiyle kıyaslandığında, Dolar ve Japon Yeni açık pozisyonu olan şirketler, geçen çeyrekte TL’nin Dolar ve Japon Yeni karşısında değer kazanmasına bağlı olarak, kur farkı geliri yazmışlardı. 3. çeyrekte ise TL’nin söz konusu para birimleri karşısında değer kaybetmesi şirketlere kur farkı gideri olarak yansıması beklenmektedir. Euro’nun ise bu çeyrekte geçen çeyrekteki artışının üzerinde değerlenmesi, bu kurdan açığı olan şirketlerin daha yüksek bir zarar yazmasına sebep olacaktır. 2017 yılının 2. çeyreğinde Dolar ve Japon Yeni, TL’ye göre sırasıyla %3,6 ve %4,8 değer kaybederken; Euro, TL’ye göre %2,4 değer kazanmıştı. Bu durum genel olarak döviz açık pozisyonu olan işletmelerde döviz açık pozisyonunun etkisinin 2. çeyreğe göre 3. çeyrekte daha olumsuz olacağını göstermektedir.

Diğer taraftan, ana karşılaştırma dönemi olan 2016 yılının 3. çeyreğine göre ise kur farkı zararları bu çeyrekte daha düşük gerçekleşecektir. Bunda 2016 yılının 3. çeyreğinde kurlarda kaydedilen çok yüksek artışlar etkendir. Dolar, Euro ve Japon Yeni 2016 yılının 3. çeyreğinde %3,5, %4,9 ve %4,6 oranlarında TL’ye göre değer kazanmıştı.

En yüksek açık pozisyona sahip olan THY’nin, dolar cinsinden bilanço tutması ve açık pozisyonunun Japon Yeni ve Euro cinsinden olması nedeniyle, yaklaşık 379mn TL kur farkı gideri kaydedeceği hesaplanmaktadır. THY’de Euro’daki Dolara karşı değerlenmeye bağlı olarak kur etkisi olumsuz olacaktır. Diğer yandan, Japon Yeni, TL ve İsviçre Frangı açık pozisyonlarından kur farkı geliri yazılacaktır. Bir önceki çeyreğe göre şirketin kur farkı giderlerinde ciddi düşüş beklenirken, bir önceki yılın aynı dönemine göre ise kur farkı giderinin daha yüksek gerçekleşeceği hesaplanmıştır.

Türk Telekom 345mn TL ile kurlardaki değişimden en olumsuz etkilenecek şirket olarak ön plana çıkmaktadır.

Tüpraş, dolar cinsi açık pozisyonu yüksek olmasına karşın hedge (korunma) sebebiyle olumsuz etki 52mn TL ile sınırlı olacaktır.

Yüksek döviz açığı bulunan Torunlar GYO’nun 62mn TL kur farkı gideri yazması beklenmektedir.

TOFAŞ ve Ford Otosan’ın yüksek döviz açık pozisyonu olmasına karşın, tamamının korunması nedeniyle etki sınırlı olacaktır.

Döviz pozisyon fazlası yüksek olan Aselsan, Dolar kurundaki artış nedeniyle 38mn TL gelir elde etmesi beklenmektedir.

Diğer taraftan, yüksek döviz fazlası olmasına karşın, Euro cinsi bilanço tutan TAV Havalimanları, Dolar’ın Euro’ya karşı değer kaybetmesinden dolayı 24mn TL kur farkı gideri yazabilir. (Pay Piyasası: Kurların Üçüncü Çeyrek Finansallarına Olası Etkisi_29.09.2017)

Brent petrol fiyatları Haziran ayı sonundaki 48,96$/varilden Eylül ayı sonunda 56,68$/varile yükselmiştir. Bu durum akaryakıt ve petrol türevi satan firmalarda stok karı kaydedilmesine neden olacaktır (Tüpraş, Aygaz, Petkim). Buna ilaveten, Akdeniz rafineri marjlarının hem bir önceki yılın aynı dönemine göre, hem de bir önceki çeyreğe göre iyileşme kaydetmesinin Tüpraş’a olumlu yansıması beklenmektedir. Tüpraş’ın karlılığı Aygaz’ın karını da olumlu yönde destekleyecektir. Petkim tarafında ise petrokimya ürünleri fiyatlarındaki artışa ek olarak, etilen nafta marjının yüksek seviyelerde seyrinin devam etmesinin karlılığına olumlu katkı yapması beklenmektedir. Tüm bu şirketlerde bir önceki yılın aynı döneminde kaydedilen düşük kar rakamlarına bağlı olarak yüksek kar artışları olacağı öngörülmüştür.

2017 yılı 3.çeyrekte otomotiv ihracatı geçen sene 3. çeyreğe göre %11,6 artmış ve 270.117 adet olarak gerçekleşmiştir. Bu rakam yaz sezonu için makul olmakla birlikte bundan önceki son 3 çeyrekte 350bin adet olan ihracat ortalamalarının bir miktar altında kalmıştır. Üretim %15,4 artışla 354.680 adet olmuştur. Yurtiçi satışlar ise yerli araç satışlarındaki artış sebebiyle %15 yükselmiştir.

Otomotiv ihracatındaki %11,6’lık artışa en yüksek katkıyı yapan 2.şirket Ford Otosan olurken, TOFAŞ negatif etki etmiştir. TOFAŞ’ın 3. çeyrek ihracatı adet bazında %13,2 azalırken, Ford Otosan’daki artış %12,2 olarak hesaplanmıştır. TOFAŞ yerli hafif araç satışlarındaki artış sebebiyle toplam hafif araç satışlarını %45,1 artırırken, Ford Otosan hem yerli hem ithal satışlarındaki artış sebebiyle toplam hafif araç satışlarında %15,6 artış kaydetmiş durumdadır. Bu nedenle, her iki şirketin karlarında bir önceki yılın aynı dönemine göre artış kaydetmesi beklenmektedir.

Devlet Hava Meydanları İşletmesi (DHMİ) Genel Müdürlüğü’nce yayınlanan havayolu yolcu ve uçak istatistiklerine göre Türkiye geneli havalimanlarından, Temmuz-Eylül döneminde, hizmet alan yolcu sayısı %19 artışla 62,7mn olmuştur. Türk Hava Yolları’nın ise Temmuz-Eylül döneminde yolcu sayısı %17,1 artış ile 21,3mn olmuştur. Yolcu doluluk oranı ise geçen sene aynı döneme göre 7,3 puan artışla %83,3’e yükselmiştir. TAV’ın hizmet verdiği yolcu sayısı da 2. çeyrekteki %6,3’lük artışın ardından, 3. çeyrekte bir önceki yılın aynı dönemine göre %16,4 oranında artarak yaklaşık 36mn kişiye yükselmiş ve iyi bir görüntü sergilemiştir. TAV’ın faaliyet gösterdiği havalimanlarındaki ticari uçuş sayısı da %8,8 oranında artarak 249.192 adet olmuştur. Tüm bu gelişmeler, THY ve TAV’in 3. çeyrekte karlılıklarında yüksek artışlar kaydedeceğine işaret etmektedir.

Kamunun ve bankaların konut alımını teşvik edici adımları konut sektöründeki talebi desteklemeye devam etmiştir. Ancak yine de 3. çeyreğin sonununa doğru, konut kredi faiz oranları %13 seviyesine kadar yükselmiştir. 3. çeyrek ortalaması ise %12,5 ile geçen çeyreğin ortalaması olan %11,5’in üzerinde gerçekleşmiştir. Konut satışları ise yılın Temmuz-Ağustos döneminde 236bin adet gerçekleşerek bir önceki yılın aynı döneminin %20 üzerinde gerçekleşmiştir. Konut kredilerinde ise artış hızı devam etmiş ve Eylül ayında yıllık %23’e ulaşmıştır. Eylül ayı itibariyle konut kredileri 187 milyar TL’ye ulaşmıştır. Öte yandan, TCMB’nin açıkladığı konut fiyat endeksinde ise en son açıklanan Temmuz ayı verilerine göre yıllık gerileme devam etmiştir.

Geçen yılın 2. yarısında başlayan olumsuz gelişmelerle birlikte, kurdaki artış ve kötü hava koşulları çimento sektörünün yılın ilk çeyreğinde zayıf bir görüntü sergilemesine neden olmuştu. Yılın 2. çeyreğinde ise çimento üretimi ve satışlarında hafif de olsa toparlanma gözlenmiştir. 3. çeyreğin ilk ayında ise (en son açıklanan Temmuz ayı verilerine göre) Çimento üretimi ve satışları geçen yılın aynı döneminin oldukça üzerinde açıklanarak yaşanan toparlanmaları desteklemiş ve olumlu bir görüntü çizmişlerdir. Olumlu hava koşullarının yanı sıra, hükümetin ekonomiye yönelik teşvikleri, alt yapı yatırımlarının devam ediyor olması, kentsel dönüşüm ve büyük projelerle, çimento talebinin toparlanacağını öngörürken, çimento şirketleri karlılıklarında iyileşme beklemekteyiz. Artan enerji maliyetlerinin marjlar üzerindeki baskısının azaldığını düşünmekteyiz.

Savunma Sanayii’nde, sınır komşularında yaşanan sorunlar ve jeopolitik riskler savunma sanayi harcamalarının doğal olarak artmasına neden olmaktadır. Bu durumun etkisinin 3. çeyrekte de Aselsan ve Otokar’a olumlu katkı sağladığını düşünmekteyiz.

Tüm bu gelişmelere bağlı olarak yaptığımız tahminlere göre takibimizdeki banka dışı şirketlerde, toplam karın 2017 yılının 3. çeyreğinde bir önceki yılın aynı dönemine göre %93 oranında oldukça yüksek artış kaydedeceğini; bir önceki çeyreğe göre ise %26 oranında artacağını tahmin ediyoruz. Bir önceki yıla göre tahmin edilen yüksek artışta, THY, Tüpraş, Turkcell ve Türk Telekom karlarındaki yüksek artış beklentileri etkili olmuştur. Bir önceki çeyreğe göre tahmin edilen artışta ise THY’nin bir önceki çeyrekteki zarardan bu çeyrekte yüksek kara geçmesi ana etken olmuştur.