2Ç17 Kar Tahminleri

Sanayiler, bankalara göre daha iyi sonuçlar açıklayacak…

Bankalar ve sanayi şirketleri konsolide olmayan finansal tablolarını 9 Ağustos’a kadar açıklayacaktır. Konsolide sonuçlar için ise bankalar ve sanayi şirketleri için son tarih 21 Ağustos’tur.

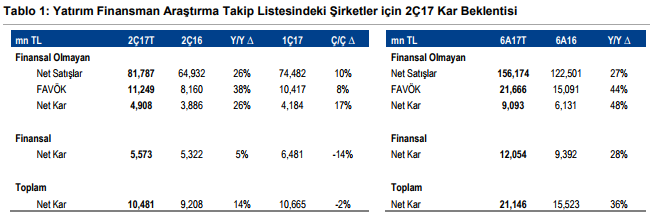

Bankalar: Net karın yıllık ortalama %5 artmasını bekliyoruz…

Takip listemizdeki bankalar için 2Ç17’de net karın çeyreksel olarak %14 daralmasını öngörüyoruz. Artan TL mevduat oranları nedeni ile, net faiz marjında ortalama 40 baz puan civarından çeyreksel düşüş daralma bekliyoruz. Ayrıca, kur swap maliyetlerinin ve kullanımının artmış olması nedeni ile karlılığın düşmesini bekliyoruz.

Halkbank ve Vakıfbank’ın, çeyreksel olarak daha yüksek kar düşüşü görebileceğini düşünüyoruz. Tüfeye endeksli bono getirilerindeki düşüş, TL mevduat maliyetlerindeki artış marjlarda düşüşe neden olabilir. Özel bankalar arasında, Garanti ve Akbank’ın operasyonel performansının, marj trendi nedeni ile daha güçlü olmasını bekliyoruz. Enflasyona endeksli bono getirilerinde, TÜFE beklentilerinin yukarı yönlü revize olması katkı sağlayabilir. Yapı Kredi’den de kamu bankalarına göre daha iyi marj performansı bekliyoruz. Ancak, takipteki krediler için ayrılan karşılık oranını sabit tutmak için, banka 2Ç’de olması gerekenden fazla karşılık gideri kaydedebilir. Daha küçük ölçekli banka olan, Albaraka Türk’ün 2Ç karının, 1Ç’ye göre iyileşmesini bekliyoruz.

Finans Dışı Şirketler: Güçlü operasyonel sonuçlar…

Sanayi şirketleri için 2Ç’de net kar artışının yıllık %26 olmasını bekliyoruz. ARCLK (yüksek baz etkisi) ve THYAO (kur zararı) hariç tutulduğunda, yıllık kar artışının %47’ye ulaşmasını öngörüyoruz. Sanayi şirketleri için VAFÖK artışının yıllık %38, satışlardaki artışın yıllık %26 olmasını bekliyoruz.

Finans dışındaki şirketler arasından, AKSEN, PGSUS, TUPRS, KRDMD, EREGL, TAVHL, TTKOM ve TCELL hisselerinin 2Ç17’de yıllık bazda göze çarpan net kar artışı göstermesini bekliyoruz. Operasyonel performans bakımından, THYAO, PGSUS, TKNSA, KRDMD, EREGL, TUPRS, ve ASELS hisselerinin güçlü VAFÖK büyümesi gerçekleştirebileceğini düşünüyoruz.

Türkiye’de hafif araç talebi, ikinci çeyrekte geçen senenin aynı dönemine göre %9 geriledi. Diğer taraftan ihracatta görülen %24’lük artış zayıf yurtiçi talebini fazlasıyla telafi etti. Bu nedenle yılın ilk çeyreğinde ihracat odaklı şirketler Tofaş ve Ford Otosan’ın iyi sonuçlar açıklamasını beklerken, Doğuş Otomotiv’in zayıf iç talep ile kur ve faizlerde yaşanan dalgalanmalar nedeniyle sonuçlarının zayıf geleceğini tahmin ediyoruz.

Türkiye’de savunam harcamaları 2Ç17’de de artmaya devam etti, buna karşılık aynı dönemde sektörde rekabet kızıştı. Projelerin dağılımının gelişmesi ve destekleyici USD/TL paritesi sayesinde Aselsan’ın FAVÖK büyümesinin 2Ç17’de yıllık bazda %43 artış göstermesini bekliyoruz. Öte yandan, 2Ç17’de artarn üretim maliyetleri ve zayıf fiyatlama sebebiyle Otokar’ın FAVÖK’ünün yıllık bazda %35 daralmasını bekliyoruz.

İç piyasada traktör talebi 2Ç17’de de büyümeye devam etti. Türk Traktör yurtiçi piyasada artan talepten faydalandı fakat artan üretim maliyetleri 2Ç17’de şirketin karlılığnıı olumsuz etkileyecektir. Öte yandan, Tümosan’ın satış hacmi 2Ç17’de daraldı ve şirket yıllık bazda daha yüksek gerçekeleşen üretim maliyetlerinden olumsuz etkilenecektir.

Projelerin dağılımının iyileşmesi ve destekleyici USD/TL paritesi sayesinde 2Ç17’de Aselsan’ın FAVÖK büyümesinin yıllık bazda %43 olmasını bekliyoruz. Öte yandan, Otokar’ın FAVÖK rakamının artan üretin maliyetleri sebebiyle 2Ç17’de yıllık bazda %35 daralacağını öngörüyoruz.

Artan Dolar bazlı ürün fiyatları ve sıkı maliyet kontrolleri sayesinde Kordsa’nın FAVÖK büyümesinin 2Ç17’de yıllık bazda %28 olacağını tahmin ediyoruz. Yıllık bazda daha yüksek olan kauçuk fiyatları ve TL’nin Dolara karşı değer kaybı 2Ç17’de Brisa’nın operasyonel performansını olumsuz etkileyecektir.

Kullanıcıların yoğun veri kullanımı sayesinde 2Ç17’de Türkiye Telekominikasyon sektöründeki oyuncuların ortalama kullanıcı başına gelirleri artmaya devam etti. Ortalama kullanıcı başına gelirlerdeki devam etmekte olan sağlam artış oranları neticesinde Turkcell ve Turk Telekom’un FAVÖK büyümelerinin yıllık bazda sırasıyla %18 ve %32 olacağını tahmin ediyoruz.

Gana HFO santralinde elektrik üretimine başlanması ile birlikte Aksa Enerji’nin operasyonel performansının 2Ç17’de güçlenmesini bekliyoruz. Osmangazi faaliyetlerinin çıkardığımızda Zorlu Enerji’nin operasyonel performansının 2Ç17’de bozlulmasını bekliyoruz. Ayrıca, perakende segmentindeki zayıf kar marjları nedeniyle 2Ç17’de Odaş’ın operasyonel performansının olumsuz etkileneceğini tahmin ediyoruz.

Çimento üreticilerinin 1Ç17’de etkili olan hava koşulları nedeniyle bozulan talep ortamının 2Ç17’de düzelmesiyle güçlü talepten yararlanmalarını beklemekteyiz. Ancak hammadde fiyatlarının yüksek seyri operasyonel karlılıkları baskılamaya devam edecektir. Petrokok fiyatları hala ton başına $85 – 90 seviyelerinde seyretmektedir. Ancak operasyonel performans açısından Ankara yatırımı ve cüruflu çimento satışları sayesinde Bolu’nun pozitif ayrışıcağını düşünmekteyiz. Türkiye’nin tüm bölgelerinde fiyat ortamındaki zayıflığın devam etmesine rağmen batı bölgelerinde faaliyet gösteren üreticileri, Akçansa ve Çimsa, kuvvetli talep ortamından ve geniş ihracat ağına sahip olmalarından fayda sağlayacaklardır. Türkiye’nin Güney Doğu Bölgesi’nde talep ortamının bir miktar toparlanma göstermeye başlamasıyla Adana ve Mardin yarar sağlamaya başlayacaktır.

Artan gıda enflasyonunun gıda perakendecilerinin sepet büyüklüğü artışına olumlu katkıda bulunacağını tahmin ediyoruz. Bu nedenle Bim’in iyi sonuçlar açıklamasını bekliyoruz. Fakat zayıf ticaret hacmi toptancıları negatif etkilediği için Bizim Toptan bu çeyrek de zayıf sonuçlar açıklayabilir. Ayrıca Migros’un karlılığı Kipa operasyonlarının (1Ç17’de bir aylık konsolide edilmişti, 2Ç17’de tam konsolide oluyor) tam konsolide edilmeye başlanmasından olumsuz etkilenebilir.Gıda dışı perakendecilerinde ise Teknosa’nın dönüşüm projesinin tamamlanması ile iyileşmenin devam ettiği bir çeyrek olacağını tahmin ediyoruz.

Havacılık sektöründe uzun süredir beklenen iyileşmenin 2Ç17’de başladığını tahmin ediyoruz. DHMİ datası 2Ç17’de yolcu sayısında %10 artışa işaret etmektedir. Biz havayolu şirketlerinin km başına bilet fiyatlarında USD bazında %5 gerileme bekliyoruz. Fakat iyileşen uçak doluluk oranları ve bir süredir devam eden maliyet kısıcı önlemler havacılık sektöründe operasyonel sonuçların oldukça iyi açıklanacağına işaret etmektedir.

Yatırım Finansman tarafından hazırlanan 2017 / 6 Aylık Kâr Tahminleri Raporu için tıklayın.