“4Ç2017 KAR TAHMİNLERİ”

BANKACILIK SEKTÖRÜ

Tahminlerimizde Etkili Olan Faktörler

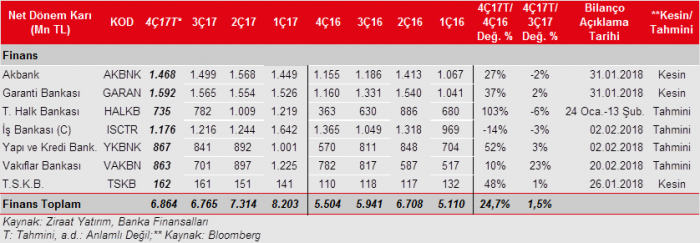

Bankacılık sektörü karı, son çeyreğin ilk iki ayında 8.008mn TL olarak gerçekleşmiş ve bir önceki yılın aynı dönemine göre %30,4 oranında artış kaydetmiştir. TÜFE endeksli tahviller, Aralık ayında da hesaplamada kullanılacak TÜFE enflasyonuna bağlı olarak (Kasım %0,65, Aralık %2,08), karlılığa olumlu katkı sağlayacaktır. Ayrıca, TÜFE endeksli tahvil getirileri hesaplamasında kendi enflasyon beklentilerini kullanan bankalar da beklentilerden yüksek gerçekleşen TÜFE enflasyonu sebebiyle düzeltme yapmalarına bağlı olarak yüksek gelir kaydedeceklerdir. Buna ilaveten, Aralık ayında kurlarda görülen gevşemenin etkisiyle, kurların ticari kar-zarar ve operasyonel giderler kanalıyla karlılığa yaptığı baskı hafifleyecektir.

Kredi Garanti Fonunun kredi büyümelerine olumlu katkısı ilk üç çeyreğin ardından zayıflamıştır. Diğer taraftan kurlardaki artış YP cinsi krediler kanalıyla toplam kredileri desteklemiştir. Mevduat tarafında da kredilerdekine paralel bir trend söz konusudur. Sektördeki toplam kredi büyümesi son çeyrekte %5,3 olurken, mevduat büyümesi ise %4,7 olmuştur. Kamu bankalarında ise kredi büyümesi %5,7 olurken, mevduat büyümesi de %5,6 olarak gerçekleşmiştir.

Ticari kar-zarar kalemi’nin kur ve swap maliyetlerindeki artışa bağlı olarak 3. çeyrektekinin üzerinde sektör karlılığına olumsuz etki etmesi beklenmektedir.

2017 yılının son çeyreğinde TÜFE endeksli tahvillerin faiz gelirlerine olan katkısı, hesaplamalarda kullanılacak olan TÜFE oranlarının (TÜFE 4Ç17 %3,3, TÜFE 3Ç17 %0,3, 4Ç16 %1,3) bir önceki çeyreğe göre çok yüksek olması nedeniyle artacaktır. Bu durumun, hesaplamalarında gerçekleşen TÜFE enflasyonunu kullanan Halkbank, Vakıfbank ve TSKB’nin karlılığına bir önceki çeyreğe göre olumlu etki etmesi beklenmektedir. Halkbank ve Vakıfbank, TÜFE endekslilerden 4. çeyrekte bir önceki çeyreğe göre yaklaşık 350mn TL’ye yakın daha yüksek gelir kaydedecektir.

TÜFE endeskli tahvillerin getirilerinin hesaplamasında kendi enflasyon tahminini kullanan Akbank, Garanti Bankası ve Yapı Kredi Bankası’nda gerçekleşen enflasyon beklenen enflasyondan (Beklenti: Akbank %9,5; Garanti Bankası %9,0, Yapı Kredi Bankası %9,5; Gerçekleşen %11,9) yüksek gerçekleşmiştir. Buna bağlı olarak bu bankalarda son çeyrekte düzeltme yapılacak böylece TÜFE endekslilerin olumlu katkısı artacaktır. TCMB beklenti anketini kullanan İş Bankası’nda ise TÜFE endekslilerin getirilerinin bir önceki çeyreğe göre ek katkısı daha düşük olacaktır.

Son çeyrekte mevduat maliyetlerindeki artışın, kredi fiyatlamalarının olumlu etkileri ile kısmen de olsa telafi edildiği öngörülmektedir. Diğer taraftan, TÜFE endeksli tahvillerin faiz marjına yapması beklenen oldukça olumlu katkı sektör karlılığını destekleyecektir.

Garanti Bankası ve İş Bankası son çeyrekte sırasıyla 523,5mn TL ve 363,8mn TL’lik takipteki krediler portföylerini 30,9mn TL ve 25,7mn TL bedellerle satmıştır. Diğer taraftan 3. çeyrekte 307mn TL’lik takipteki krediler portföyü satışı gerçekleştiren Yapı Kredi Bankası ise son çeyrekte herhangi bir satış gerçekleştirmemiştir.

Son çeyrekte temettü gelirinin olmaması Halkbank ve İş Bankası karına olumsuz etki edecektir. Halkbank 3 çeyrekte 240mn TL, İş Bankası da 93,6mn TL temettü geliri kaydetmişti.

Garanti Bankası’nın ilk üç çeyrekte sırasıyla ayırdığı 200mn TL, 220mn TL ve 230mn TL’lik serbest karşılıkların ardından, son çeyrekte de 3. çeyrekle yaklaşık aynı seviyelerde serbest karşılık ayırdığı varsayılmıştır. Diğer taraftan 3. çeyrekte Banka’nın yurtdışında taraf olduğu devam eden bir dava süreci ile ilgili kesilen ceza ve cezaların ulaşabileceği rakama istinaden ayrılan yaklaşık 137mn TL karşılığın son çeyrekte olmaması karlılığa olumlu katkı yapacaktır.

Genel karşılık giderlerinde, hem kredilerde kur kaynaklı görece yüksek artış hem de Saudi Oger’in Türk birimi OTAŞ kredisinin ilgili bankalarda (Akbank, Garanti ve İş Bankası) yakın izlemeye alınmasına bağlı olarak son çeyrekte yüksek artışlar kaydedilecektir. Diğer taraftan özel karşılıklarda da hem dönem sonu olması, hem de Ocak başından itibaren uygulanmaya başlanan TFRS 9’a hazırlık sebebiyle genel olarak artış olacağı öngörülmüştür.

Son çeyrekte kurlardaki artış, dönem sonu olması ve bazı düzeltmeler nedeniyle (emekli sandığı karşılığı gibi) operasyonel giderlerde çeyreksel olarak sektörde yüksek artış kaydedilmesi beklenmektedir.

Takipteki kredilere ayrılan karşılık oranları ve muhasebe yöntemlerindeki değişiklikler geçmiş dönemdelerde olduğu gibi banka karlılıkları üzerinde etkili olacaktır.

Tüm bu gelişmelere bağlı olarak, takip ettiğimiz bankaların toplam karının 2017 yılının son çeyreğinde bir önceki çeyreğe göre %1,5 oranında, bir önceki yılın aynı dönemine göre ise %24,7 oranında artacağını düşünmekteyiz.

Takip edilen bankalar arasında bir önceki çeyreğe göre en yüksek kar artışını Vakıfbank’ın kaydedeceği düşünülmektedir. Bunda TÜFE endekslilerden elde edilen 350mn TL’lik katkı ve karşılık giderlerindeki görece stabil görüntü etkili olmuştur.

Bir önceki çeyreğe göre dönem karında en yüksek gerilemenin ise Halkbank’ta kaydedileceği beklenmektedir. Bu çeyrek temettü gelirinin olmaması ve özel karşılık giderlerindeki artış bu durumun ana etkenleri olmuştur.

Diğer taraftan 2017 yılının son çeyreğinde 2016 yılının aynı dönemine göre en yüksek dönem karı artışının Halkbank’ta kaydedileceği beklenmektedir. Artışın sebebi, 2016 yılının son çeyreğinde 182mn TL ek özel karşılık ve 256mn TL ek genel karşılık ayrılmasına bağlı olarak Halkbank’ın dönem karının çok düşük seviyede gerçekleşmesidir.

4Ç2017’de 4Ç2016’ya göre daha yüksek kar elde etmesi öngörülen bankaların, F/K ve PD/DD gibi önemli piyasa göstergelerinin düşecek olması da söz konusu banka hisselerine olumlu katkı yapması beklenmektedir.

BANKACILIK DIŞI SEKTÖRLER

Tahminlerimizde Etkili Olan Faktörler

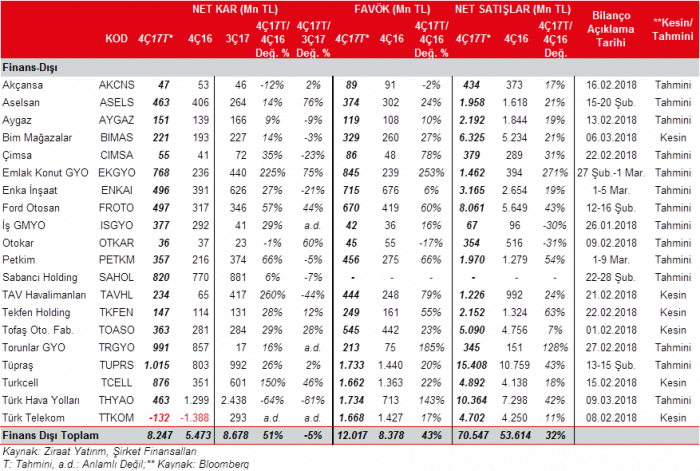

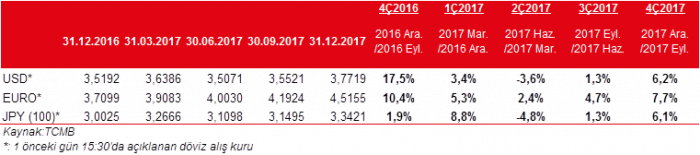

2017 yılının 4. çeyreğinde Dolar, Euro ve Japon Yeni, TL’ye göre sırasıyla %6,2, %7,7 ve %6,1 değer kazanmıştır. Dolayısıyla döviz açık pozisyonları bu para cinsinden olan şirketler bu durumdan olumsuz etkilenecektir. Bir önceki çeyrekteki negatif etki daha sınırlıydı.

2017 yılının 3. çeyreğiyle kıyaslandığında, Dolar ve Japon Yeni açık pozisyonu olan şirketler, geçen çeyrekte TL’nin Dolar ve Japon Yeni karşısında sadece %1,3 değer kaybetmesine bağlı olarak, düşük kur farkı gideri yazmışlardı. 4. çeyrekte ise, TL’nin söz konusu para birimleri karşısında sırasıyla %6,2 ve %6,1 değer kaybetmesi sebebiyle döviz açık pozisyonu bu para birimlerinden olan şirketler daha yüksek kur farkı yazabileceklerdir. Geçen çeyrekte Euro’ya karşı %4,7 oranında değer kaybeden TL bu çeyrekte de %7,7 oranında değer kaydetmiştir. Euro’nun bu çeyrekte geçen çeyrekteki artışının üzerinde değerlenmesi, bu kurdan açığı olan şirketlerin daha yüksek bir zarar yazmasına sebep olacaktır. 2017 yılının 4. çeyreğinde Dolar, Euro ve Japon Yeni, TL’ye göre sırasıyla %6,2, %7,7 ve %6,1 değer kazanmıştır. Bu durum genel olarak döviz açık pozisyonu olan işletmelerde döviz açık pozisyonunun etkisinin 3. çeyreğe göre 4. çeyrekte daha olumsuz olacağını göstermektedir.

Diğer taraftan, ana karşılaştırma dönemi olan 2016 yılının 4. çeyreğine göre ise kur farkı zararları bu çeyrekte daha düşük gerçekleşecektir. Bunda 2016 yılının 4. çeyreğinde kurlarda kaydedilen çok yüksek artışlar etkendir. Dolar, Euro ve Japon Yeni 2016 yılının 4. çeyreğinde %17,5, %10,4 ve %1,9 oranlarında TL’ye göre değer kazanmıştı.

THY en yüksek açık pozisyona sahip şirket olmasına karşın, dolar cinsinden bilanço tutması ve açık pozisyonunun Japon Yeni ve Euro cinsinden olması nedeniyle kur değişikliklerinin 2017 yılının son çeyreğinde önemli bir etkisi olmayacağı hesaplanmıştır. THY, Euro’daki dolara karşı değer kazancına bağlı olarak 3. çeyrekte kur artışlarından kısmen negatif etkilenmişti.

Türk Telekom 800mn TL’lik kur farkı gideri ile kurlardaki değişimden en olumsuz etkilenecek şirket olarak ön plana çıkmaktadır.

Tüpraş (TUPRS), açık pozisyonuna istinaden 290mn TL kur farkı gideri kaydedebilecek olmakla birlikte satış fiyatlarını dolar bazında belirlemesinden dolayı kur farkı giderinin olumsuz etkisi sınırlı kalacaktır.

TOFAŞ’ın (TOASO) döviz pozisyonu Grup’un Euro cinsinden uzun vadeli kredileri üzerindeki kur dalgalanmalarına ilişkin kur riski Fiat ve PSA tarafından üstlenilmiştir. Dolayısıyla, 2.467mn TL’lik döviz açık pozisyonuna rağmen kur artışlarından şirketin yaklaşık 41mn TL olumlu etkileneceği hesaplanmaktadır.

Döviz pozisyon fazlası en yüksek olan şirket Enka İnşaat (ENKAI) olmakla birlikte, dolar cinsinden bilanço tutması nedeniyle kurlardaki artışın önemli bir etkisi olmayacağı hesaplanmıştır. (İçeriği belli olmayan para birimlerine bağlı olarak etki artabilir veya azalabilir.)

Döviz pozisyon fazlası olan Sabancı Holding (SAHOL) ve Aselsan (ASELS) kur artışından olumlu etkilenecek şirketler arasında yer almaktadır. (Pay Piyasası: Kurların Son Çeyrek Finansallarına Olası Etkisi_02.01.2018)

Brent petrol fiyatları Eylül ayı sonundaki 56,70$/varilden Aralık ayı sonunda 66,60$/varile yükselmiştir. Bu durum akaryakıt ve petrol türevi satan firmalarda oldukça yüksek stok karı kaydedilmesine neden olacaktır (Tüpraş, Aygaz, Petkim). Diğer taraftan, Akdeniz rafineri marjları son çeyrekte hem bir önceki yılın aynı dönemine göre, hem de bir önceki çeyreğe göre düşüş kaydetmiştir. Bu durumun Tüpraş’ın marjlarına baskı yapması beklenmektedir. Ancak yine de stok gelirinin katkısıyla Tüpraş’ın karının olumlu gelmesini beklemekte olup, bu durum stok karı da kaydetmesi beklenen Aygaz’ın karını da ek olarak olumlu yönde destekleyeceğini düşünmekteyiz. Petkim tarafında ise, etilen nafta marjında hafif gerileme olmasına karşın, hala yüksek seviyelerde seyretmeye devam etmesi ve petrokimya ürünleri fiyatlarındaki artışın karlılığına olumlu katkı yapması beklenmektedir.

2017 yılı Ekim-Kasım döneminde otomotiv ihracatı geçen senenin aynı dönemine göre %2,2 artmış ve 231.503 adet olarak gerçekleşmiştir. Artış oranı düşük gözükmekle beraber, 2016 yılının aynı dönemindeki yüksek baz etkisi dikkate alındığında (Ekim-Kasım 2016 yıllık artış %15,6 idi.) olumluludur. Söz konusu dönemde, üretim %7,8 artışla 319.721 adet olmuştur. Yurtiçi satışlar ise %6,2 gerilemiş ve 192.611 adete düşmüştür.

Otomotiv ihracatındaki %2,2’lik artışa en yüksek katkıyı yapan 2.şirket Ford Otosan olurken, TOFAŞ negatif etki etmiştir. TOFAŞ’ın Ekim-Kasım dönemi ihracatı adet bazında %21,8 azalırken, Ford Otosan’daki artış %25,3 olarak hesaplanmıştır. TOFAŞ yerli hafif ticari araç satışlarındaki artış sebebiyle toplam hafif araç satışlarını %3 artırırken, Ford Otosan hem ithal otomobil hem de yerli hafif ticari araç satışlarındaki artışlar sebebiyle toplam hafif araç satışlarında %4,4 artış kaydetmiş durumdadır. Ayrıca, kurların yüksek seyri yüksek oranda ihracat geliri kaydeden TOFAŞ ve Ford Otosan için olumludur. Bu nedenle, her iki şirketin karlarında bir önceki yılın aynı dönemine göre artış kaydetmesi beklenmektedir.

Devlet Hava Meydanları İşletmesi (DHMİ) Genel Müdürlüğü’nce yayınlanan havayolu yolcu ve uçak istatistiklerine göre Türkiye geneli havalimanlarından, Ekim-Aralık döneminde, hizmet alan yolcu sayısı %14,5 artışla 46,3mn olmuştur. Türk Hava Yolları’nın ise Ekim-Aralık döneminde yolcu sayısı %17,2 artış ile 17mn olmuştur. Yolcu doluluk oranı ise geçen sene aynı döneme göre 5,6 puan artışla %80,1’e yükselmiştir. TAV’ın hizmet verdiği yolcu sayısı da 3. çeyrekteki %16,4’lük artışın ardından, son çeyrekte de bir önceki yılın aynı dönemine göre %16,4 oranında artarak yaklaşık 28,3mn kişiye yükselmiş ve iyi bir görüntü sergilemiştir. TAV’ın faaliyet gösterdiği havalimanlarındaki ticari uçuş sayısı da %8,4 oranında artarak 203.669 adet olmuştur. Tüm bu gelişmeler, THY ve TAV’in son çeyrek finansallarının olumlu olacağına işaret etmektedir.

Yılın 3. çeyreğin sonununa doğru, konut kredi faiz oranları %13 seviyesine kadar yükselerek 3. çeyrek ortalaması %12,5 ile geçen çeyreğin ortalaması olan %11,5’in üzerinde gerçekleşmiştir. Yılın son çeyreğinde de faizlerdeki yükseliş bir miktar belirginleşmiş ve son çeyrekte ortalama konut faizi %13,3’e yükselmiştir. Diğer yandan, yüksek bazın da etkisiyle yılın üçüncü çeyreğindeki konut satışları bir önceki yılın aynı dönemine göre %6,7 oranında gerileyerek 379bin adet olarak gerçekleşmiştir. Ancak yılın son aylarındaki konut satış adeti, bu yılın ortalama konut satış adeti olan 117bin adetin üzerinde gerçekleşmiştir. Konut kredilerindeki artış hızı ise faizlerdeki yükselişin de etkisiyle bir miktar yavaşlamıştır. Aralık ayında yıllık kredi büyümesi %17 olmuştur. Aralık ayı itibariyle konut kredileri yaklaşık 192milyar TL’ye ulaşmıştır. Maliyetler tarafına baktığımzda, bina inşaat maliyet endeksi yılın son çeyreğinde artmaya devam etmiş ve yıllık artış %22,8 olmuştur. Bir önceki çeyreğe göreki artış ise %6,5 olmuştur. Öte yandan, TCMB’nin açıkladığı konut fiyat endeksinde ise en son açıklanan Ekim ayı verilerine göre yıllık gerileme yerini ufak da olsa bir artışa bırakmış ancak enflasyonun hafif altında gerçekleşmiştir.

Çimento sektörü için zor geçen yılda, Türk Lirası’ndaki zayıflık, petrol fiyatlarındaki artış ve artan enerji giderleri çimento şirketlerinin marjlarını zorlarken, çimento üretimi yılın üçüncü çeyreğinde geçen yıla göre artış göstermişti. Yılın son çeyreğinin ilk ayında da sınırlı da olsa üretimde artış gözlemlenmiştir. Olumlu hava koşullarının yanı sıra, hükümetin ekonomiye yönelik teşvikleri, alt yapı yatırımlarının devam ediyor olması, kentsel dönüşüm, yeni metro ve büyük projelerle, çimento talebinde sorun görülmezken, çimentodaki yeni fiyatlamalarla sektördeki şirketlerin karlılıklarında iyileşme beklemekteyiz. Artan enerji maliyetlerinin marjlar üzerindeki baskısının ise bir miktar da olsa azaldığını düşünmekteyiz.

Savunma Sanayii’nde, sınır komşularında yaşanan sorunlar ve jeopolitik riskler savunma sanayi harcamalarının doğal olarak artmasına neden olmaktadır. Bu durumun etkisinin son çeyrekte de Aselsan ve Otokar’a olumlu katkı sağladığını düşünmekteyiz. Aselsan’ın ayrıca son çeyrekte kur artışlarından olumlu etkilendiğini öngörmekteyiz.

Tüm bu gelişmelere bağlı olarak yaptığımız tahminlere göre takibimizdeki banka dışı şirketlerde, toplam karın 2017 yılının 4. çeyreğinde bir önceki yılın aynı dönemine göre %51 oranında oldukça yüksek artış kaydedeceğini; bir önceki çeyreğe göre ise %5 oranında gerileyeceğini tahmin ediyoruz. Bir önceki yıla göre tahmin edilen yüksek artışta Türk Telekom’un zararının azalması ve Emlak Konut GYO ve Turkcell karlarındaki yüksek artış beklentileri etkili olmuştur. Bir önceki çeyreğe göre tahmin edilen düşüşte ise THY’nin karında beklenen gerileme ana etken olmuştur.