2016 TÜRKİYE GÖRÜNÜMÜ

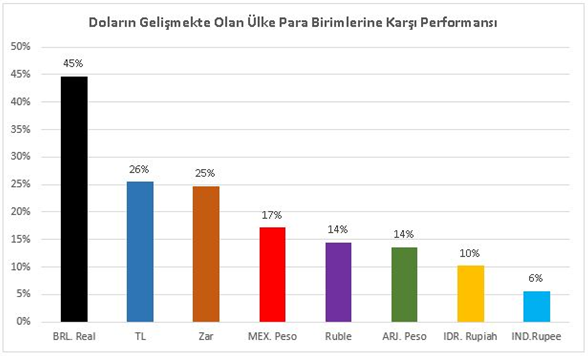

Zorlu geçen 2015 yılının ardından 2016 yılına iç açıcı bir başlangıç yapmadık. Yurtiçi ve yurtdışında var olan ekonomik ve jeopolitik riskler bizimde içinde bulunduğumuz gelişmekte olan ülke ekonomilerini olumsuz etkilemeye devam ediyor. 2015 yılında gelişmekte olan ülke para birimlerinin dolara karşı performansına baktığımızda Brezilya Real’i, TL ve Güney Afrika Rand’ının başı çektiğini görüyoruz.

2015’e kısa bir bakış

Gerek seçim süreci , jeopolitik riskler ve terör olayları gerekse FED’in faiz artışı ve küresel ekonomideki çalkantılar Türkiye ve gelişmekte olan ülkelerde daha önce çok fazla görülmemiş sermaye çıkışlarına yol açtı. Euro bölgesinde 2015 yılının ilk yarısında görülen büyümenin ivme kaybetmesi üzerine Avrupa Merkez Bankasının Aralık ayında parasal genişleme programın uzatarak faiz indirimi yaptı. Yapılan hamlelerin ekonomik toparlanmayı destekleyip desteklemeyeceği soru işareti. 2016 yılında yapılabilecek ek parasal genişlemenin ve programın etkinliğine ilişkin belirsizlik risk unsuru olmaya devam ediyor.

2015 yılında iç talebin büyümeye destek olduğunu gördük. 1 Kasım seçimleri sonrasında belirsizliğin sona ermesiyle uygulanmaya başlanacak ekonomi politikalarının yanında, petrol ve enerji fiyatlarındaki düşüş cari açıkta iyileşme sağladı. Ancak cari açığın GSYH’ye oranı hala yüzde 5’in üzerinde olduğunu belirtelim. Enflasyonda ise yükseliş devam etti. Yüzde 9’a yaklaşan enflasyon 2016 yılında çift hanelere ulaşabilir.

Büyüme tarafında beklenenden iyi performas sergiliyoruz. Yılın ilk üç çeyreğinde ekonomi yüzde 3.4 gibi hatırı sayılır bir büyüme yakaladı. Bu da 4. çeyrekte bir yavaşlama olsa da 2015 yılını yüzde 3’ün üzerinde bir büyüme ile kapatabileceğimizi gösteriyor. Ancak dolar bazında küçülmeye devam ettiğimiz gerçeğini unutmamalıyız. Sektörel olarak baktığımızda sanayi performansının ilk üç çeyrekte yüzde 2.4 ile istenilen seviyenin oldukça altında olduğunu söyleyebiliriz.

Tüketici güveni ve döviz kuru arasında daha önce olmayan korelasyonu son dönemde belirgin bir şekilde görüyoruz. Seçim belirsizliği, terör olayları ve ekonomik belirsizliğin artış gösterdiği bu dönemde kurdaki yükseliş ve tüketici güvenindeki düşüş gözle görülür bir biçimde hareket ediyor.

Diğer gelişmekte olan ülkelere baktığımızda Brezilya, Rusya ve Güney Afrika’nın da süreçten çok etkilendiğini söyleyebiliriz. Brezilya ekonomisi, son 5 çeyrektir daralma bölgesinde yer alıyor. Rusya ise 2015 yılının ilk çeyreğinde yıllık bazda yüzde 2.2, ikinci çeyreğinde de yıllık bazda yüzde 4.6, üçüncü çeyrekte ise yıllık bazda yüzde 4.1 daraldı. Özellikle yapılan ambargolar ve petrol fiyatlarında düşüş Rus ekonomisini negatif etkiledi. Emtia fiyatlarındaki düşüş nedeniyle zarar gören bir diğer ekonomi Güney Afrika. Toplam ihracatının yüzde 18’ini oluşturan altın fiyatlarındaki düşüş ülke ekonomisini negatif etkiledi.

Gelişmekte olan ülkeler arasında pozitif ayrışan tek ülke olan Hindistan oldukça iyi performans gösteriyor. 2014 yılında yüzde 7.3 büyüyen Hindistan ekonomisi, küresel bazda etkili olan volatiliteye rağmen 2015 yılının ilk çeyreğinde yıllık bazda yüzde 7.5, ikinci çeyreğinde yüzde 7.0, üçüncü çeyrekte de yüzde 7.4 büyüdü. Büyümede en önemli etki, Rajan başkanlığında yönetilen Merkez Bankası. Enflasyonu düşüren ve ekonomiyi canlandırmak için faiz indirimleri yapan Hindistan Merkez Bankası, FED’in normalleşme sürecine en hazır ekonomi konumunda.

2016’da Nasıl Geçecek?

2016 yılı tıpkı 2015 gibi küresel sorunların devam ettiği bir yıl olarak geçebilir. IMF son yayınladığı raporunda küresel büyüme tahminini yüzde 3.8’den yüzde 3.6’ya düşürmüştü. Çin ekonomisindeki yavaşlama piyasaları tedirgin etmeye devam ediyor. FED’in normalleşme süreci ve yapılacak faiz artışlarının gelişmekte olan ülkelerin büyümesini negatif etkilemesi bekleniyor.

Siyasi tarafta seçimlerden sonra belirsizlik ortadan kalksa da Anayasa ve Başkanlık sistemi tartışmaları ve bu tartışmanın ne kadar devam edeceği kafalarda soru işareti olarak yer almaya devam ediyor. Bölgede ise Suriye ile kaos ortamı, terör olayları, Rusya ile yaşanan gerginlik, politik risk ve belirsizlik yaratmaya devam ediyor. Ayrıca yeni hükümetin ekonomi kadrosunun olumlu karşılandığını ve Ali Babacan’ın yokluğunun çok fazla etkili olmadığını söyleyebiliriz. Ancak reform programı ve yeni vaatlerin genel olarak heyecan yaratmadığını ve gereken ilgiyi çekmediğini söyleyebiliriz.

Makro tarafta ise son dönemde kredi büyümesindeki yavaşlama ve ithalat talebinin zayıflaması büyüme açısından olumlu değil. Euro Bölge’sindeki toparlanma Türkiye açısından olumlu fakat henüz istenilen seviyenin oldukça uzağında. Bu sebepten net dış talebin katkısının düşük olduğu bir 2016 izleyebiliriz. Büyümeyi 2015 yılında olduğu gibi iç talep destekleyecek. 2016 yılında büyüme yüzde 3’ün altında kalabilir.

Enflasyonda ise yükseliş devam ediyor. 2015 yıl sonunu yüzde 9’a yakın seviyelerden kapatacağız. Gıda fiyatlarında geri çekilme görülmüyor. Çekirdek TÜFE yüzde 9.51 seviyesinde. Ocak ayında yapılan ücret zamlarının ve asgari ücret artışının piyasaya girecek olması yükselişi destekleyecektir. Kur etkisinin de yardımıyla 2016 yılında yükselişin devam edeceğini ve enflasyonda çift hanelere gelmesini bekliyorum.

Son PPK’da faiz değişikliğine gitmeyen Merkez Bankası, önümüzdeki aylarda sadeleşmeye başlayabileceğini açıkladı. Siyasi taraftan gelen baskılar ile faiz artışını erteleyen Merkez Bankasının artık çok fazla bir seçeneği kalmadı. Merkez aldığı kararla daha önce FED faiz artışından sonra faiz artırma sözünü tutmadı. Kuşkusuz bağımsızlık tartışmalarının devamı gelecek. Piyasada gösterge faiz yüzde 11’in üzerinde, mevuat faizleri yüzde 11-12 civarında. Merkez faizi düşük tutarak bankaları ucuz fonlamaya devam ediyor. Merkez Bankası’nın sadeleştirme ile birlikte alt bant ve politika faizini yukarı çıkararak faizleri ortalama fonlama maliyetine çekmesini bekliyorum.

2008’den Sonraki En Yüksek Çıkış

Yabancılar, BIST’te 2015 yılında 2 milyar 545 milyon dolar net satış gerçekleştirdi. Bu rakam 2008’den bu yana en yüksek çıkış oldu.

YILLIK BAZDA YABANCI İŞLEMLERİ

Bu kadar çıkışa rağmen endeksin yeterince geri gelmemesi dikkat çekiyor. Yabancı satışlarını emeklilik fonları yada yerli yatırımcılar karşıladı. Yabancı satışlarının arkasında bir çok sebep var. Jeopolitik riskler, küresel büyümede görülen yavaşlama, FED faiz artışı ve kur ekonomimizi doğrudan etkiliyor. Yabancıların tekrar alıma geçmemesi durumunda 2016’da borsada kayıpların devam ettiği bir yıl izleyebiliriz. Aşağıdaki grafikte son dönemde yabancı payındaki azalış ile endeksteki korelasyonu görebiliriz.

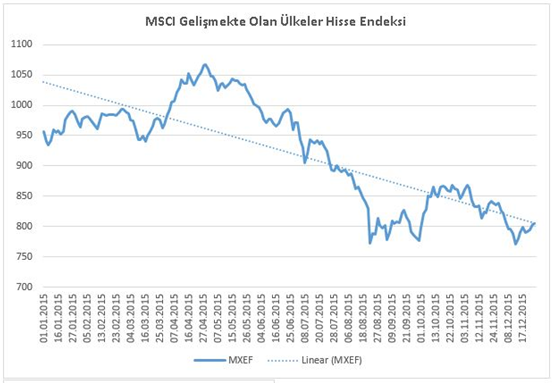

Sadece bizim için değil bütün gelişmekte olan ülkeler için aynı senaryodan bahsedebiliriz. MSCI gelişmekte olan ülke endeksindeki düşüşü aşağıdaki grafikten görebiliriz.

BİST 30’da Öne Çıkan Şirketler

Yıl içinde endeksin lokomotifi bankalarda satış baskısının hakim olduğunu izledik. Bankacılık sektörü, döviz kredilerinde yüksek kredi kayıpları, net döviz açık pozisyonlarından gelen kayıplar ve dış borçlanmaya bağımlılıktan dolayı 2016’da fonlama ve likiditede güçlük çekmeye devam edebilirler.

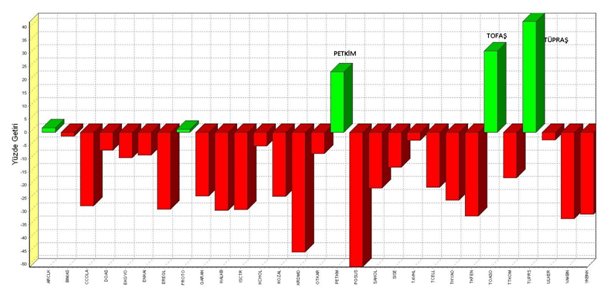

52 haftalık rakamlara baktığımızda Tüpraş, Tofaş ve Petkim’in öne çıktığını görüyoruz.En kötüler ise Kardemir ve Pegasus.

2016 yılında da 2015 yılında olduğu gibi defansif hisseleri tercih edebiliriz. Defansif hisseleri kar marjlarında büyüme trendi yakalamış , varlık kalitesi, temettü verimi ve döviz gelirindeki payı yüksek firmalar olarak tanımlayabiliriz. Bu sene kurdaki yükseliş dolayısı ile döviz gelirindeki payı yüksek firmalar ön plana çıkıyor. Bunları ise yüksek temettü ödeyen şirketler izliyor. Bu dönemde döviz gelirlerinin payı yüksek olan otomotiv, inşaat, cam ve beyaz eşya sektörü ön plana çıkarken, gıda ve perakende şirketleride her zaman defansif hisse kategorisinde yer almıştır.

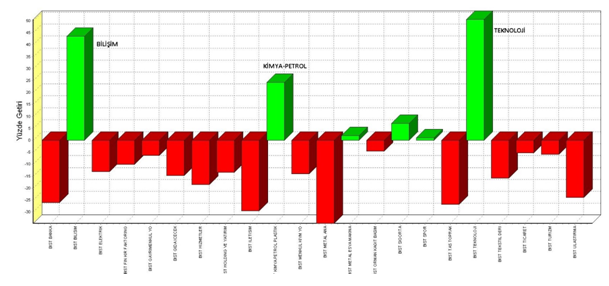

Son dönemde ise Bilişim ve Teknoloji sektörleri ön plana çıkıyor. Borsa İstanbul’da işlem gören bilişim sektörü hisseleri, yatırımcısına yıllık bazda ortalama yüzde 46 kazandırdı.

Bilişim sektörü hisse senetlerinin performansına baktığımızda Kron Telekom’un yüzde 300 ve Alcatel Lucent’in yüzde 139 yükselişle öne çıktığı görülüyor. Bu iki hisse senedini sırasıyla yüzde 81 ile Datagate Bilgisayar, yüzde 77 ile Armada Bilgisayar, yüzde 67 ile Netaş ve yüzde 57 ile Logo Yazılım izledi.

Dünya genelinde bilişim sektörünün gelişimi, karlılık ve ciro artışları ve artan yabancı yatırımcı ilgisi yükseliş trendinin devam etmesi sağlıyor.,

2016 yılında Tüpraş,Petkim, Emlak Konut GYO ,Alkim Kimya, Bizim Toptan, Tümosan, Aselsan,Şişe Cam, Soda Sanayi, Ülker, Ford Otosan, Otokar, Arçelik, Kordsa öne çıkabilecek hisseler kategorisinde takip edilebilir.

BİST 100

2008 krizi sonrası başlayan yükseliş trendinin desteği olan 74 bin 800 seviyesini kırarak Haziran seçimleri sonrası fiyatlara gelen BİST 100, aynı bölgeden gelen tepki ile 72 binlere yükseldi. 75000-75500 bölgesinin üzerinde kalıcılık sağlanmadan yeni alımlar yapılmamasını tavsiye ediyorum. Bu seviyenin altında kalındığı sürece 2016 yılında 62 bin bölgesini görebiliriz. Yaşanan gelişmeler ve FED faiz artışını düşündüğümüzde bu senaryo daha olası. Ancak Rusya ile yaşananların etkilerinin geçmesi ve jeopolitik risklerin azalması ile FED’in faiz artışını kademeli yapacağını ve piyasadaki volatiliteyi azaltacağını düşündüğümüzde 75 bin 500 seviyesinin üzerinde 84 bin ithimalini de konuşmaya başlayabiliriz.

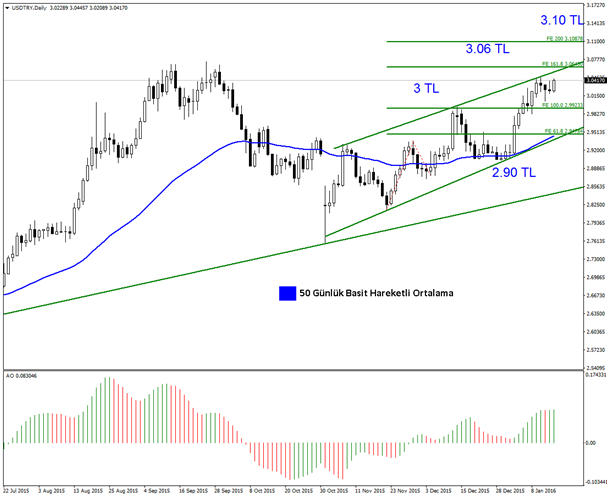

USDTRY

2015 yılında yüzde 26 değer kaybeden TL 2016 yılına yüzde 4’ün üzerinde değer kaybı ile başladı. Küresel büyümede yaşanan olumuszluklar, FED’in normalleşme süreci ve Jeopolitik riskler kurdaki yükselişi tetikliyor. Kurda 2.9850-3.00 bölgesinin üzerinde yükseliş devam edebilir. İlk hedef bir önceki zirve olan 3.06-3.07 bölgesi. Bu seviyenin üzerinde yeni zirve 3.10-3.12 bölgesinde oluşabilir. Yıl içinde 3.25 ve 3.32 seviyeleri görülebilir. Ana destek seviyemiz 2.8250-2.85 bölgesi.